2015中級會計實務真題及解析

一、判斷題(10題,每題1分)

1.企業已確認銷售收入的售出商品發生銷售折讓,且不屬于資產負債表日后事項的,應在發生時沖減銷售收入。()

【參考答案】√

[解析]企業早已確認收入的銷售折讓,倘若不是日后事項,應當沖減發生時的銷售收入。

【試題點評】本題考評“銷售折讓”。該知識點與2010年模擬試卷(三)單項選擇題第15題、“夢想成真”系列補習叢刊《應試手冊?中級會計實務》第4章同步系統訓練中的判定題3題相同、《經典題解?中級會計實務》第4章同步系統訓練中的判定題11題相同。

2.企業難以可靠分辨研究階段和開發階段開支的,應將其所發生的研制總額全部資產化記入無形資產成本。()

【參考答案】×

[解析]研制總額假如難以分辨研究階段和開發階段,這么發生的開支應當全部費用化處理,通過管理費用課目核算。

【試題點評】本題考評“無形資產研制開支”。該知識點與2010年模擬試卷(四)多項選擇題第13題、“夢想成真”系列補習叢刊《應試手冊?中級會計實務》P31例題52及同步系統訓練中的多項選擇題15題和判定題28題相同、《經典題解?中級會計實務》第1章同步系統訓練中的多項選擇題12題相同。

3.事業單位當初經營收入交納經營開支后的余額,無論是負數還是正數,均直接記入事業基金。()

【參考答案】×

[解析]經營節余若果是正數,不須要進行攤銷。

【試題點評】本題考評“事業基金”。該知識點與2010年“夢想成真”系列補習叢刊《全真模擬試卷。中級會計實務》第1套單項選擇題16題相同、《應試手冊?中級會計實務》第10章判定題第1題、《經典題解?中級會計實務》第10章當堂演習(二)單項選擇題第2題與此題目考評知識點相同。

4.企業以經營租賃形式租入的固定資產發生的改良開支,應直接記入當期捐益。()

【參考答案】×

[解析]經營租入的固定資產的改良總額應當計入常年待攤費用,之后分期折舊計入相應的成本和費用。

【試題點評】本題考評“固定資產改良開支的核算”。該知識點與2010年基礎班練習中心判定題第8題、“夢想成真”系列補習叢刊《應試手冊?中級會計實務》第1章同步系統訓練中的判定題22題相同、強化班課件第一章最后一道例題與此題目考評知識點相同。

5.企業股東會議審議批準的收益分配方案中應分配的現金股利,在支付前不作帳目處理,但應在報表附注中披露。()

【參考答案】×

[解析]這項經濟業務應當進行帳目處理,而不須要在附注中進行披露。

【試題點評】本題考評“股利分配的處理”。該知識點與2010年考試中心模擬試卷(三)判定題第1題、“夢想成真”系列補習叢刊《應試手冊?中級會計實務》第2章同步系統訓練中的判定題22題相同、《經典題解?中級會計實務》第2章考點八例題2題相同。

6.所有者權益變動表才能反映所有者權益各組成部份當期增減變動情況,有助于報表使用者理解所有者權益增減變動的誘因。()

【參考答案】√

【試題點評】本題考評“所有者權益變動表”。本題相關知識點在楊老師基礎班第7章的課程中涉及到了。

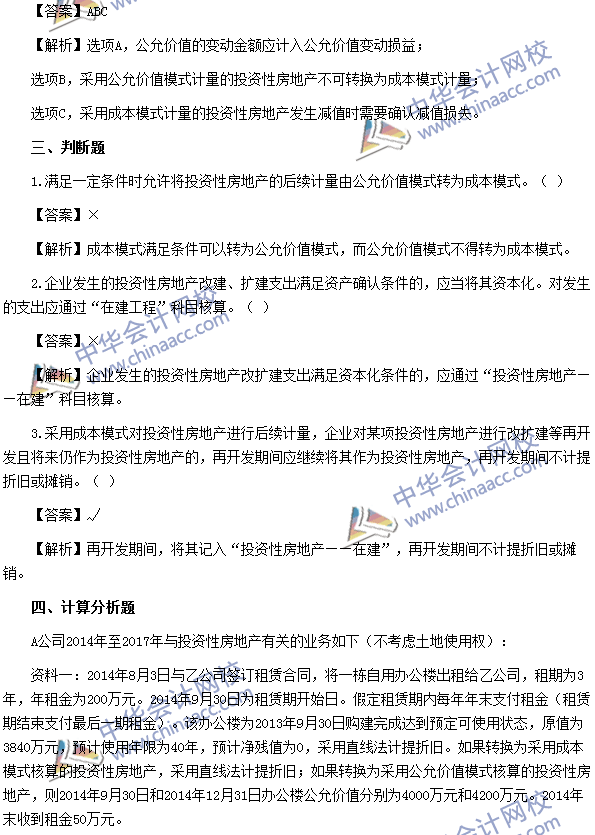

7.采用成本模式進行后續計量的投資性房地產,其后續計量原則與固定資產或無形資產相同。()

【參考答案】√

【試題點評】本題考評“成本模式進行后續計量的投資性房地產”。本題與基礎班練習中心單選題第1題考到了相同的知識點。

8.風險利潤率是指某資產持有者因承當該資產的風險而要求的超過無風險利率的額外利潤,它等于必要利潤率與無風險利潤率之差。()

【參考答案】√

【試題點評】本題考評“風險利潤率”。本題與2010年“夢想成真”系列補習叢刊《經典題解?中級會計實務》P242頁精典例題4、與基礎班練習中心多選題第12題考到了相同的知識點。

9.當企業的資產總值小于負債總值時2024初級會計真題,假若用建行存款還清應付賬款,將會使企業的資產負債率上升。()

【參考答案】×

【試題點評】本題考評“資產負債率”。本題相關知識點在楊老師基礎班第7章的課程中涉及到了。

10.采用平行攤銷分步法,每一生產步驟的生產成本要在最終竣工產品與各步驟仍未加工完成的在產品和各步驟已竣工但未最終完成的產品之間進行分配。()

【參考答案】√

【試題點評】本題考評“平行攤銷分步法”。本題所涉及考點與2010年“夢想成真”系列補習叢刊《應試手冊?中級會計實務》P239多項選擇題11考到了相同的知識點。

主觀題部份

(說明:試題中只要求寫出一級課目,以下參考答案供學員參考,因而給出了明細課目,考試中明細課目不寫不扣分,寫對了也應不會扣分,你們放心!)

二、計算剖析題(2道,每題6分)

1.甲公司為一家上市公司,2009年對外投資有關資料如下:(1)1月20日,甲公司以工行存款訂購A公司發行的股票200萬股打算常年持有,實際支付價款10000億元,另支付相關稅金120億元,占A公司有表決權股份的40%,才能對A公司施加重大影響,投資時A公司可分辨凈資產公允價值為30000億元(各項可分辨資產、負債的`公我價值與帳面價值相同)。

(2)4月17日,甲公司委托期貨公司從二級市場購進B公司股票,并將其界定為交易性金融資產。支付價款1600億元(其中包含宣告但仍未領取的現金股利40億元)2024初級會計真題,另支付相關交易費用4億元。

(3)5月5日,甲收到B公司領取的現金股利40億元并存入建行

(4)6月30日,甲公司持有B公司股票的公允價值暴跌為1480億元

(5)7月15日,甲公司持有的B公司股票全部轉讓,售價為1640億元,貨款存入建行,不考慮相關稅金

名師輔導

環球網校

建工網校

會計網校

新東方

醫學教育

中小學學歷

名師輔導

環球網校

建工網校

會計網校

新東方

醫學教育

中小學學歷

免費試聽

免費試聽

今日

今日

您現在的位置:

您現在的位置: