您現(xiàn)在的位置:網(wǎng)校頭條 > 一級建造師 > 初級會計(jì)英語職稱該如何填寫?你知道嗎??成績查詢方法

您現(xiàn)在的位置:網(wǎng)校頭條 > 一級建造師 > 初級會計(jì)英語職稱該如何填寫?你知道嗎??成績查詢方法 初級會計(jì)英語職稱的填寫方法引起了眾多考生的困惑,他們對于如何填寫并不清楚。考試成績公布后,不少考生對分?jǐn)?shù)感到疑惑,甚至有人質(zhì)疑自己能否通過考試。實(shí)際上,填寫過程涉及輸入法選擇、身份證號等個人信息,這些都需要根據(jù)個人實(shí)際情況進(jìn)行操作,但許多考生卻不知道如何正確輸入。

在完成成績的最終審核環(huán)節(jié),大家還需預(yù)留出空間以供展示最終檢查結(jié)果,請保持冷靜,切勿急躁,需耐心等候其他考生成績的公布。

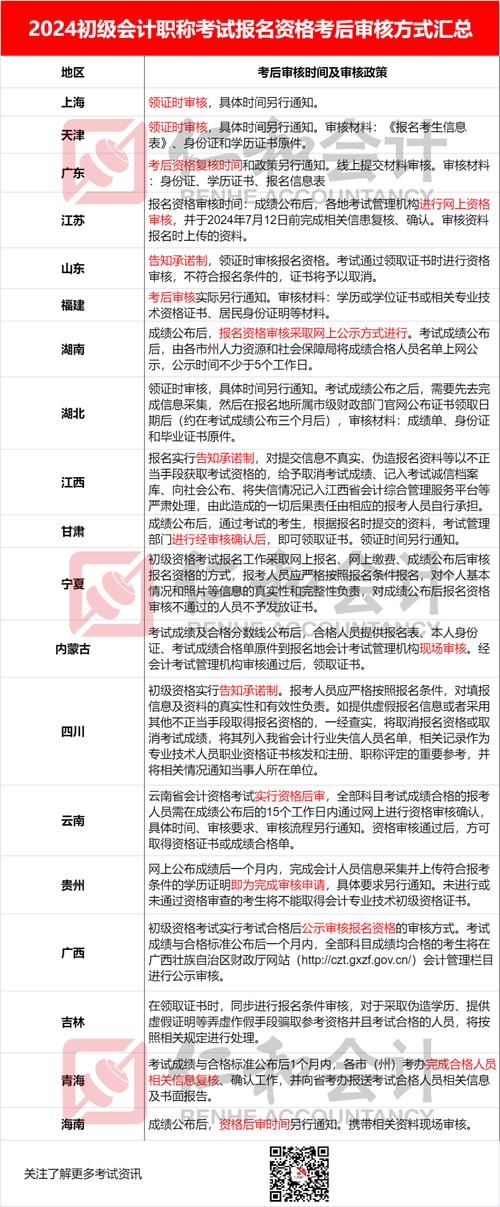

初級會計(jì)職稱的考試成績通常在考試落幕后的兩周左右對外公布職稱英語成績查詢2015,而某些地區(qū)則會在考試結(jié)束后的一個月內(nèi)集中發(fā)布成績。關(guān)于初級會計(jì)職稱考試成績的查詢方式,請參照以下步驟。

首先,訪問“全國會計(jì)資格評價網(wǎng)”,接著在頁面左下方找到“成績查詢”選項(xiàng)并點(diǎn)擊。

在第二步中,需挑選相應(yīng)的報(bào)考等級、考試年份以及所在省市——隨后輸入您的證件號碼——最后點(diǎn)擊“查詢”按鈕。

第三步:選擇報(bào)考級別(初級)——“查詢”;

第四步:請?zhí)暨x您欲報(bào)考的省市(需輸入身份證號碼)——隨后輸入驗(yàn)證碼(并填寫證件號碼)——最后點(diǎn)擊“查詢”按鈕。

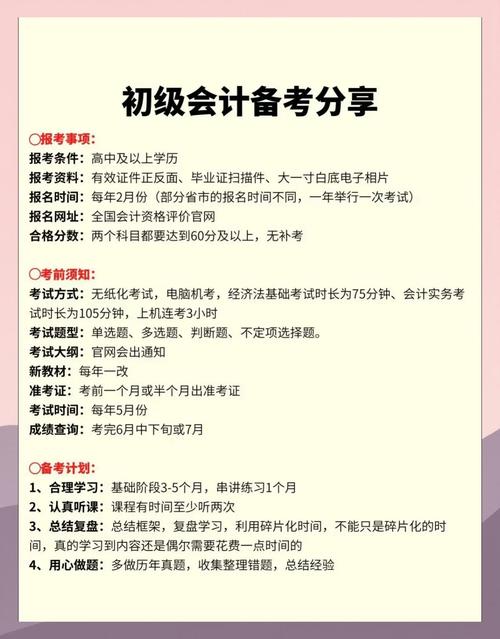

2初級會計(jì)考試怎么備考 打好基礎(chǔ)。

針對從零開始的學(xué)習(xí)者而言,首要任務(wù)是扎實(shí)根基,尤其是對于那些基礎(chǔ)較為薄弱的考生網(wǎng)校哪個好,他們必須投入更多的時間去穩(wěn)固基礎(chǔ),因此,我們的首要任務(wù)就是務(wù)必打好基礎(chǔ)。

查漏補(bǔ)缺,形成系統(tǒng)知識體系。

只有將書本中的基本原理牢記于心,方能在后續(xù)的復(fù)習(xí)階段有針對性地進(jìn)行學(xué)習(xí)。

端正學(xué)習(xí)態(tài)度,筑不忘

這個過程至關(guān)重要,此時我們應(yīng)當(dāng)充分認(rèn)可自我,端正學(xué)習(xí)的心態(tài),并為自身注入一股前進(jìn)的動力。

有了明確的學(xué)習(xí)目標(biāo),學(xué)習(xí)狀態(tài)便會自動恢復(fù),注意力隨之增強(qiáng),學(xué)習(xí)效果自然得到顯著提升,學(xué)習(xí)效率也因此大幅提高。

2如何高效備考中級會計(jì) 根據(jù)自己的時間合理安排

由于每個人的知識儲備和學(xué)習(xí)潛能不盡相同,所以在復(fù)習(xí)階段,必須制定一套個性化的學(xué)習(xí)方案。每日應(yīng)持之以恒地參與聽課學(xué)習(xí),每完成一章節(jié)的學(xué)習(xí)后,還需進(jìn)行相應(yīng)的習(xí)題練習(xí)。唯有如此,才能確保備考之路的暢通無阻。

在大量練習(xí)題目時,由于遇到的知識點(diǎn)較為復(fù)雜,眾多考生常常感到時間緊迫,難以完成所有題目的解答,結(jié)果常常是題目未能全部完成。

所以,我們得采取“臨陣磨槍”的策略,探索出符合自身特點(diǎn)的學(xué)習(xí)途徑,從而使得學(xué)習(xí)過程更加順暢。

合理安排時間

備考中級會計(jì)的考生普遍了解,除了努力學(xué)習(xí)之外,還需精心規(guī)劃時間分配,保持積極的心態(tài),有計(jì)劃地進(jìn)行學(xué)習(xí),同時還要記錄下確保成功的決心和策略,并擅長發(fā)揮個人優(yōu)勢來克服困難。

因此,小編強(qiáng)烈建議各位務(wù)必重視知識點(diǎn)的歸納與梳理職稱英語成績查詢2015,同時需嚴(yán)格遵守考試大綱以及最新發(fā)布的法律法規(guī),對教材內(nèi)容進(jìn)行深入理解和精確把握。

若在學(xué)習(xí)過程中感到知識掌握不足,便應(yīng)參照老師的授課內(nèi)容與教材講義進(jìn)行深入理解和記憶,同時積極記錄筆記,這樣做對于提升個人的記憶力和理解力大有裨益。

做題要有目的性

眾多考生在平日里備考時,往往僅是埋頭于書本,鮮少動手做題。盡管他們已將考試大綱中規(guī)定的習(xí)題悉數(shù)完成,然而,他們?yōu)楹芜@樣做呢?原因在于,這些題目均為考試大綱所明確指出,必將在試卷中呈現(xiàn)。因此,我們必須有針對性地進(jìn)行練習(xí),通過分析錯題,挖掘個人解題思路,并對未掌握的知識點(diǎn)進(jìn)行復(fù)習(xí)鞏固,以避免重蹈覆轍。

溫習(xí)知識點(diǎn),歸納總結(jié)

回顧所學(xué),能夠獲得新的認(rèn)識,這對于初級會計(jì)職稱考試的第二輪復(fù)習(xí)階段來說,是非常有益的。

回顧過去,以獲得新的認(rèn)識,為了在這段時間內(nèi)更深入地理解和掌握初級會計(jì)職稱的相關(guān)知識點(diǎn),東奧特別為大家提供了若干經(jīng)驗(yàn)之談,同學(xué)們可以結(jié)合自身理解,提煉出一些有效的解題策略。

經(jīng)濟(jì)法基礎(chǔ)考試重點(diǎn)

第一章中,我們主要探討了法律關(guān)系的主體與客體(位于第4至5頁)、法律事實(shí)(第6至7頁)、法律關(guān)系(第4至7頁)、法律事實(shí)(第1至7頁)、法律關(guān)系(第4至7頁)、仲裁協(xié)議(第7頁至第7頁),以及仲裁裁決(第28頁至第80頁)。

第二章:本章是經(jīng)濟(jì)法基礎(chǔ)的重點(diǎn)章節(jié),會涉及到計(jì)算的。

在企業(yè)合并過程中,P1所提及的吸收合并,主要涉及對被合并方所支付對價所形成的商譽(yù)進(jìn)行會計(jì)處理的問題。

其計(jì)算公式為:合并成本=合并方支付對價的公允價值。

從合并方的視角出發(fā),本期支付的對價在賬面上等于Co*,其中“,”所指的是該資產(chǎn)在購買當(dāng)日的公允價值。

第三節(jié):內(nèi)部交易的購買方當(dāng)期資產(chǎn)價值的變動。

需明確內(nèi)部交易中的購入方是否涵蓋了被購入方的原始投入成本,這包括已經(jīng)宣布但尚未實(shí)際派發(fā)的現(xiàn)金股利或利潤,以及已發(fā)行的權(quán)益類證券所應(yīng)得的利息。

顧名思義,這一部分內(nèi)容并不屬于“購買方未實(shí)現(xiàn)的利潤”范疇之內(nèi),該范疇僅限于內(nèi)部交易。

02、合并會計(jì)報(bào)表的抵銷分錄

對母公司及子公司之間,以及子公司相互之間所進(jìn)行的內(nèi)部交易所產(chǎn)生的一系列資本公積金項(xiàng)目,如企業(yè)集團(tuán)內(nèi)部債券的購買與應(yīng)付債券的投資,進(jìn)行相應(yīng)的抵消處理。

(1)第一步,

名師輔導(dǎo)

環(huán)球網(wǎng)校

建工網(wǎng)校

會計(jì)網(wǎng)校

新東方

醫(yī)學(xué)教育

中小學(xué)學(xué)歷

名師輔導(dǎo)

環(huán)球網(wǎng)校

建工網(wǎng)校

會計(jì)網(wǎng)校

新東方

醫(yī)學(xué)教育

中小學(xué)學(xué)歷

免費(fèi)試聽

免費(fèi)試聽

今日

今日