免費(fèi)試聽

免費(fèi)試聽

您現(xiàn)在的位置:網(wǎng)校頭條 > 成考 > 怎么才能快速學(xué)好中級財(cái)務(wù)管理

您現(xiàn)在的位置:網(wǎng)校頭條 > 成考 > 怎么才能快速學(xué)好中級財(cái)務(wù)管理 高級財(cái)會(huì)職稱考試復(fù)習(xí)早已步入如火如荼的階段,而此刻,這些考生卻犯了愁:高級財(cái)務(wù)管理應(yīng)當(dāng)如何學(xué)習(xí)呢?別害怕,以下是學(xué)習(xí)啦小編分享給你們的學(xué)好高級財(cái)務(wù)管理的方式,希望可以幫到你!

學(xué)好高級財(cái)務(wù)管理的方式

第一步:用書還要研讀一遍

考試的考點(diǎn)都來自于用書,因此在第一遍學(xué)習(xí)用書的時(shí)侯不能走馬觀花的瀏覽,而須要一章一節(jié)的研讀,對財(cái)務(wù)管理的基本知識結(jié)構(gòu)有所了解,那樣在學(xué)習(xí)網(wǎng)路課程的過程中才不至于跟不上。

第二步:找出用書的重點(diǎn)

財(cái)務(wù)管理在高級財(cái)會(huì)職稱考試中重點(diǎn)章節(jié)主要有:資金的時(shí)間價(jià)值;自有和借入資金的籌措;存貨的管理;固定資產(chǎn)投資的管理費(fèi)用的預(yù)測;收益的預(yù)測和計(jì)劃;各類財(cái)務(wù)剖析的方式。在某些章節(jié)中,或包含重要的估算,或包含答題知識點(diǎn),在歷年的試題中都有所出現(xiàn)。而這兒面最至關(guān)重要的是資金的時(shí)間價(jià)值。只有真正把握了資金的時(shí)間價(jià)值問題,能夠?yàn)閷韺W(xué)習(xí)各式資金管理、預(yù)測、籌集等的詳細(xì)應(yīng)用和估算打下堅(jiān)固的底蘊(yùn)。

第三步:在熟知考點(diǎn)的基礎(chǔ)上做練習(xí)

在財(cái)務(wù)管理知識早已在我們腦海產(chǎn)生機(jī)制時(shí),就須要做一些東奧題庫的配套例題來加深印象了。你們可以在做題前先翻翻用書,對知識點(diǎn)有個(gè)大致的印象,看完一章作一章的同步練習(xí),不貪多,但保證作完一道就記住一道。

第四步:查漏補(bǔ)缺加強(qiáng)記憶

在財(cái)務(wù)管理考試包含四道簡答和一道闡述題中級財(cái)務(wù)管理考試,因?yàn)檎n本較厚,因此須要背誦的東西太多。記憶時(shí)不要死記硬背,盡量找出每道題目的知識點(diǎn),而后再加以理解,做到考試時(shí)可以緊扣著知識點(diǎn)用自己的話相應(yīng)展開的程度,就可以了。

第五步:考前還要整體備考一遍

在考試前一周左右是備考搶記的好時(shí)機(jī),大部份知識點(diǎn)早已記住了,這個(gè)時(shí)侯只需做一些小結(jié)性的工作既可。背一背基本公式,重點(diǎn)的知識再加深一下印象。假如發(fā)覺有知識漏洞,也及時(shí)補(bǔ)救。只有調(diào)整好了心理狀態(tài),能夠輕松規(guī)避考試。

高級財(cái)務(wù)管理公式

1、單利:I=P*i*n

2、單利初值:F=P(1+i*n)

3、單利折現(xiàn):P=F/(1+i*n)

4、復(fù)利初值:F=P(1+i)^n或:P(F/P,i,n)

5、復(fù)利折現(xiàn):P=F/(1+i)^n或:F(P/F,i,n)

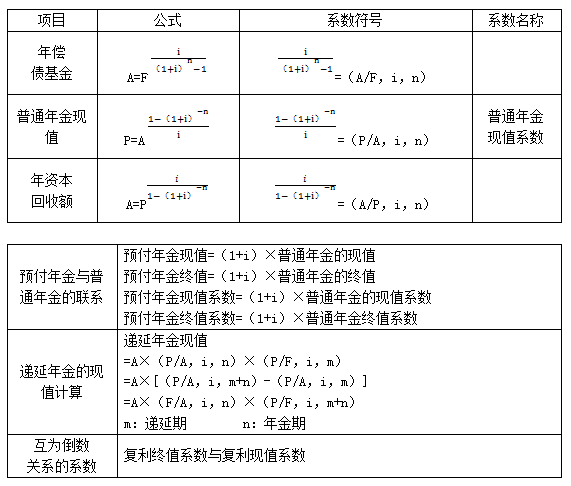

6、普通年金初值:F=A{(1+i)^n-1]/i或:A(F/A,i,n)

7、年償付基金:A=F*i/[(1+i)^n-1]或:F(A/F,i,n)

8、普通年金折現(xiàn):P=A{[1-(1+i)^-n]/i}或:A(P/A,i,n)

9、年資本回收額:A=P{i/[1-(1+i)^-n]}或:P(A/P,i,n)

10、即付年金的初值:F=A{(1+i)^(n+1)-1]/i或:A[(F/A,i,n+1)-1]

11、即付年金的折現(xiàn):P=A{[1-(1+i)^-(n+1)]/i+1}或:A[(P/A,i,n-1)+1]

12、遞延年金折現(xiàn):

第一種方式:P=A{[1-(1+i)^-n]/i-[1-(1+i)^-s]/i}或:A[(P/A,i,n)-(P/A,i,s)]

第二種方式:P=A{[1-(1+i)^-(n-s)]/i*[(1+i)^-s]}或:A[(P/A中級財(cái)務(wù)管理考試,i,n-s)*(P/F,i,s)]

13、永續(xù)年金折現(xiàn):P=A/i

14、折現(xiàn)率:

i=[(F/p)^1/n]-1(一次收付款項(xiàng))

i=A/P(永續(xù)年金)

普通年金現(xiàn)值率先估算年金折現(xiàn)系數(shù)或年金年率系數(shù)再查有關(guān)的系數(shù)表求i,不能直接求得的通過內(nèi)插法估算。

15、名義利率與實(shí)際利率的換算:i=(1+r/m)^m-1式中:r為名義利率;m為年單利次數(shù)

16、期望投資酬勞率=資金時(shí)間價(jià)值(或無風(fēng)險(xiǎn)酬勞率)+風(fēng)險(xiǎn)酬勞率

17、期望值:(P43)

18、方差:(P44)

19、標(biāo)準(zhǔn)殘差:(P44)

20、標(biāo)準(zhǔn)離差率:(P45)

21、外界資金的需求量=變動(dòng)資產(chǎn)占基期銷售額比率x銷售的變動(dòng)額-變動(dòng)負(fù)債占基期銷售額比率x銷售的變動(dòng)額-銷售營收率x回報(bào)存留百分比x預(yù)測期銷售額

22、外界資金的需求量的資金習(xí)性剖析法:(P55)

23、債券發(fā)行售價(jià)=票面總額x(P/F,i1,n)+票面總額xi2(P/A,i1,n)

式中:i1為市場利率;i2為票面利率;n為轉(zhuǎn)債時(shí)限假如是不計(jì)單利,到期一次還本計(jì)息的轉(zhuǎn)債:

轉(zhuǎn)債發(fā)行售價(jià)=票面總額x(1+i2xn)x(P/F,i1,n)

24、放棄現(xiàn)金折扣的費(fèi)用=CD/(1-CD)x360/Nx100%式中:CD為現(xiàn)金折扣的比率;N為喪失現(xiàn)金折扣延后付款天數(shù),等于信用期與折扣期之差

25、債券費(fèi)用:Kb=I(1-T)/B0(1-f)=B*i*(1-T)/B0(1-f)

式中:Kb為轉(zhuǎn)債費(fèi)用;I為轉(zhuǎn)債每年支付的本息;T為所得稅稅賦;B為轉(zhuǎn)債面值;i為轉(zhuǎn)債票面利率;B0為轉(zhuǎn)債籌款額,按發(fā)行售價(jià)確定;f為轉(zhuǎn)債籌款費(fèi)率

26、銀行借貸費(fèi)用:Ki=I(1-T)/L(1-f)=i*L*(1-T)/L(1-f)

或:Ki=i(1-T)(當(dāng)f忽視不計(jì)時(shí))

式中:Ki為中行借貸費(fèi)用;I為中行借貸年本息;L為中行借貸籌措金額;T為所得稅稅賦;i為中行借貸本息率;f為中行借貸籌措費(fèi)率

27、優(yōu)先股費(fèi)用:Kp=D/P0(1-T)

式中:Kp為優(yōu)先股費(fèi)用;D為優(yōu)先股每年的股息;P0為發(fā)行優(yōu)先股總數(shù)

28、普通股費(fèi)用:Ks=[D1/V0(1-f)]+g式中:Ks為普通股費(fèi)用;D1為第1年股的股息;V0為普通股發(fā)行價(jià);g為年下降率

29、留存回報(bào)費(fèi)用:Ke=D1/V0+g

30、加權(quán)平均資金費(fèi)用:Kw=ΣWj*Kj式中:Kw為加權(quán)平均資金費(fèi)用;Wj為第j種資金占總資金的比重;Kj為第j種資金的費(fèi)用

高級財(cái)務(wù)管理簡介

本書由臺灣知名財(cái)務(wù)學(xué)家F.和R.Daves編著,作者首先簡略回顧了財(cái)務(wù)管理的主要原理,于是深入討論了主要財(cái)務(wù)決策,最后闡述了風(fēng)險(xiǎn)管理、破產(chǎn)重組與清算、并購拆分與控股、跨國財(cái)務(wù)管理以及非營利組織財(cái)務(wù)管理等主題,內(nèi)容由表及里、深入淺出,在初、高級財(cái)務(wù)管理課程之間產(chǎn)生良好過渡。在介紹各個(gè)專題的過程中,作者緊密聯(lián)系了相關(guān)學(xué)術(shù)研究的觀點(diǎn)與推論,深入結(jié)合實(shí)踐展開剖析討論,并大量引用定量及定性的反例,尤其是以微型驅(qū)動(dòng)公司案例貫串全書各章,營造了一個(gè)連續(xù)、全面的實(shí)務(wù)環(huán)境,使本書具備挺好的連貫性與可讀性。同時(shí),為了與原版遺稿時(shí)效的宗旨保持一致,譯者通過注釋的方式對這些主題進(jìn)行了更新與修正。

全省財(cái)會(huì)專業(yè)技術(shù)資格考試領(lǐng)導(dǎo)小組辦公室決定,按照相關(guān)法律、政策變化等狀況,新編2010年度財(cái)會(huì)資格考試大綱。財(cái)政部財(cái)會(huì)資格評價(jià)中心以新編考試大綱為根據(jù),組織撰寫了2010年度考試補(bǔ)習(xí)用書。新編考試補(bǔ)習(xí)用書包含《中級經(jīng)濟(jì)法》、《中級財(cái)會(huì)實(shí)務(wù)》、《中級財(cái)務(wù)管理》。新編考試補(bǔ)習(xí)用書講求新政、法規(guī)的學(xué)習(xí)、理解和財(cái)會(huì)實(shí)務(wù)的操作性,提高了相關(guān)習(xí)題講解,幫助考生備考理解考試大綱相關(guān)內(nèi)容。

名師輔導(dǎo)

環(huán)球網(wǎng)校

建工網(wǎng)校

會(huì)計(jì)網(wǎng)校

新東方

醫(yī)學(xué)教育

中小學(xué)學(xué)歷

名師輔導(dǎo)

環(huán)球網(wǎng)校

建工網(wǎng)校

會(huì)計(jì)網(wǎng)校

新東方

醫(yī)學(xué)教育

中小學(xué)學(xué)歷

今日

今日